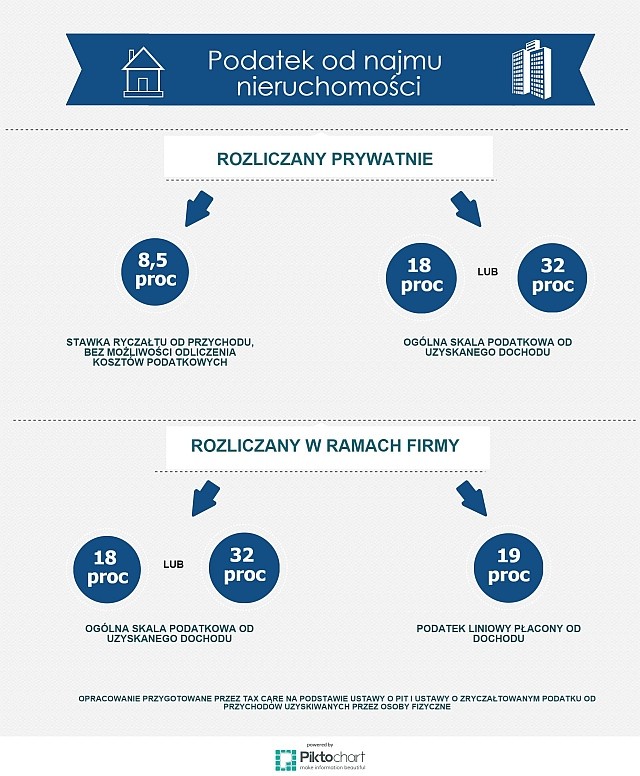

Funkcjonują trzy możliwości opodatkowania wynajmu: ryczałt 8,5 proc., ogólna skala podatkowa (18 proc. i 32 proc.), albo podatek liniowy 19 proc. Osoby prywatne mogą zdecydować się na pierwszą albo drugą możliwość, z kolei drugi i trzeci sposób dotyczy wyłącznie prowadzących działalność gospodarczą.

- Osoby fizyczne wynajmując nieruchomość z reguły, jako sposób rozliczenia wybierają ryczałt. Mają wtedy najniższą, 8,5 proc. stawkę podatku od przychodów ewidencjonowanych. Zawsze radzę jednak to dobrze przeanalizować, odnosząc to do sytuacji, w jakiej się znajdujemy. Jeśli posiadamy zarejestrowaną działalność gospodarczą, której przedmiotem jest m.in. wynajem nieruchomości, wtedy sposób rozliczenia z fiskusem nie nastręcza wielu problemów. Mamy tu do wyboru skalę podatkową albo podatek liniowy. Inaczej wygląda sytuacja w przypadku osoby fizycznej. Jeśli wynajmuje kilka mieszkań, czerpiąc z tego tytułu spore dochody, fiskus może dopatrzeć się w tym prowadzenia niezarejestrowanej działalności gospodarczej, a tym samym podważyć rozliczanie na podstawie ryczałtu – ostrzega Łukasz Reczyński, Dyrektor Oddziału Tax Care w Białymstoku.

Płynna granica

Przychody, jakie uzyskujemy z najmu mogą pochodzić z dwóch źródeł: pozarolniczej działalności gospodarczej (art. 10 ust. 1 pkt 3 ww. ustawy) lub z tytułu najmu, jako samodzielnego źródła przychodów (art. 10 ust. 1 pkt 6 ww. ustawy). Rozliczając więc podatek, najważniejsze jest ustalenie, czy robimy to w ramach prowadzonej działalności gospodarczej, czy prywatnie. Okazuje się, że granica między najmem w charakterze osoby fizycznej i jako przedsiębiorca jest dość płynna. Jak pokazały liczne interpretacje podatkowe, nawet sam fiskus ma nie lada problem, aby jednoznacznie je określić.

Faktem jest, że w świetle obowiązujących przepisów ryczałt ma zastosowanie do przychodów z najmu, dzierżawy lub innych umów o podobnym charakterze jedynie wtedy, gdy nie są one zawierane w ramach prowadzonej pozarolniczej działalności gospodarczej. A na podstawie przepisów z ustaw o podatkach dochodowych wiemy, że chodzi tu o działalność zarobkową, w tym m.in. usługową, prowadzoną we własnym imieniu, bez względu na jej rezultat, w sposób zorganizowany i ciągły. I właśnie te dwie ostatnie kwestie powinny być decydujące, czy dana osoba może zastosować zryczałtowaną stawkę 8,5 proc. od przychodów uzyskanych z najmu. Jednak problem i niejasność budzi fakt, że żadna z ustaw nie precyzuje, jak należy rozumieć prowadzenie działalności w sposób zorganizowany i ciągły?

- Nie pozostaje więc nic innego, jak zdać się na zdrowy rozsądek zarówno samego podatnika, jak i fiskusa. Jeżeli zatem nie prowadzimy wynajmu na dużą skalę, w sposób zorganizowany i generujący duży zysk, wydaje się, że fiskus nie powinien mieć przesłanek do uznania tego za działalność gospodarczą, a tym samym zastosowanie ryczałtowej 8,5-proc. stawki jest uzasadnione – podpowiada Łukasz Reczyński, Dyrektor Oddziału Tax Care w Białymstoku.

Przedsiębiorca a ryczałt

A czy przedsiębiorca, który niejako przy okazji, poza prowadzoną działalnością gospodarczą wynajmuje mieszkanie, może rozliczyć się na zasadzie ryczałtu? – Teoretycznie tak. Jednak w praktyce, zarówno fiskus, jak i sądy pilnują, aby przedsiębiorcy nie nadużywali prawa do ryczałtu. Bardzo często nie zgadzają się na to, by uznać najem za prywatne źródło zarobkowania, podważając tym samym prawo do rozliczenia na zasadzie ryczałtu. Takie podejście organów zauważyć można w ostatnio wydawanych interpretacjach podatkowych – zauważa Łukasz Reczyński, Dyrektor Oddziału Tax Care w Białymstoku.

Poinformuj Urząd Skarbowy

Jeśli wybraliśmy ryczałt 8,5% w ramach najmu prywatnego albo będziemy płacić podatek liniowy w działalności gospodarczej, musimy powiadomić o tym fakcie fiskusa. Ci, którzy rozpoczęli najem w trakcie roku, zgłoszenia opodatkowania w formie ryczałtu powinny dokonać do 20. dnia następnego miesiąca, w którym otrzymano zapłatę za najem, albo do końca roku podatkowego, jeżeli pierwszy taki przychód osiągnięto w grudniu roku podatkowego. Osoby, które zdecydują się na opodatkowanie w formie skali podatkowej nie muszą o tym fakcie informować urzędu. Jeśli najmu dokonujemy w ramach działalności gospodarczej i chcemy się opodatkować podatkiem liniowym, wyboru musimy dokonać przed uzyskaniem pierwszego przychodu i w tym czasie wysłać do urzędu skarbowego odpowiednie zawiadomienie.

1

1 9

9 13

13 23

23